出品 | 虎嗅大商业组

作者 | 李玲

3月11日,拼多多(NASDAQ:PDD)发布2019年第四季度及全年财报,全年成交量和营收增长都翻了倍。

2019年,拼多多成交额达10066亿元,突破万亿,较上一年的4716亿元增长113%;全年营收301.4亿元,较上一年增长130%。

用户增速上,百亿补贴仍在发挥作用。第四季度,阿里巴巴、京东的单季净增用户分别为1800万和2760万。拼多多单季度净增4890万,是三家之首。

2019年全年,拼多多经营亏损为85.38亿元,非通用会计准则下,经营亏损为59.81亿元,相比2018年同期的39.58亿元,亏损降低了33.8%。

图片来源:虎嗅投研

图片来源:虎嗅投研

根据虎嗅投研的数据,2019年全年拼多多归母净利润为负69.68亿元,即全年净亏损69.68亿元,较2018年的净亏损102.98亿元,亏损下降幅度超过三成。

此前3月3日,拼多多刚刚以436亿美元的市值,超过百度成为中国互联网公司市值第四。从财报表现来看,拼多多在盈利能力距离百度仍有差距。此次营收亏损与净利润亏损双双收窄,原本可能成为未来盈利的拐点,但2020年第一季度受新冠疫情影响,电商平台普遍受到较大冲击,拼多多的这一拐点就不复存在。

可这仍是拼多多值得开心的时刻。在今晚的电话会上,拼多多CEO黄峥宣布要给员工涨薪,“提高绝大多数团队成员的薪资,对于疫情期间付出更多努力的人,也将通过短期现金红利和长期股权激励。”

亏损收窄开启

毫无疑问,拼多多的全年亏损收窄得益于第四季度的表现。

第四季度,拼多多经营亏损为21.35亿元,和2018年同期的26.41亿元相比降低19.2%,相比第三季度的27.92亿元降低23.5%。非通用会计准则下,拼多多多经营亏损为13.37亿元,2018年同期为21.13亿元,三季度为21.24亿元,同比、环比均大幅收窄。

亏损收窄的不仅是营收,拼多多的净亏损也从扩大转为收缩。

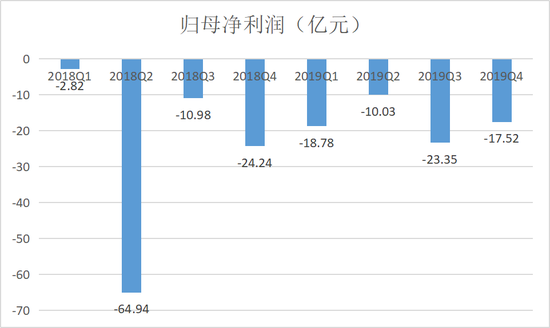

拼多多第四季度归属于普通股股东的净亏损为17.52亿元,同比上一年的24.24亿元减少27.7%,环比2019年第三季度的23.35亿元减少25%。

而第三季度,拼多多经营亏损为27.92亿元,较2018年同期的12.695亿元,亏损扩大119.93%;归属于普通股股东的净亏损为23.35亿元,对比去年同期为10.983亿元,亏损扩大112.6%。

对比第三季度的营收亏损与净亏损同步扩大,第四季度拼多多亏损同步收窄,成为财务表现上的拐点。

此外,拼多多的用户增速逐渐放缓并趋于稳定。

第四季度,拼多多App平均月活用户数达4.815亿,单季度净增5190万,较上一年同期净增2.09亿。

图片来源:虎嗅投研

图片来源:虎嗅投研

从环比上看,月活数据增速确实亮眼,但对比拼多多一直以来的用户增速,这个数字称不上为惊喜。从2018年第四季度开始,其增长速度就开始放缓,并在2019年增速稳定在74%~88%之间。

此外,第四季度,拼多多现金流出现较大幅度增长,当季经营活动产生的净现金流为95.98亿元,对比2018年同期的57.32亿,增加了40.3%。

用户粘性增强

以低价突袭成为中国第三大电商平台的拼多多,这次财报试图通过活跃买家数来回应,低价之下用户即用即走没有粘性的质疑。

2019年全年,拼多多年活跃买家数为5.852亿,第四季度净增4890万,较上一年同期的4.185亿净增1.67亿。

年活跃买家数指在过去12个月在电商平台上至少下过一单的消费者人数,包括独立App、小程序和H5等移动端渠道。

截至2019年底,中国三大电商平台中,阿里巴巴年活跃买家数为7.11亿,拼多多年活跃买家数为5.85亿,京东年活跃买家数为3.62亿。

在拼多多上下单超过(或等于)一次的用户超过京东次于阿里意味着什么?

阿里巴巴电商体系主要由淘宝和天猫组成,按照艾媒网的最新数据,天猫的活跃用户在6400万左右,由此推算出淘宝的活跃数大概为6.5亿。也就是说,拼多多的年活跃总数与中国最活跃的电商平台淘宝只差了6500万。

第四季度,拼多多App月活用户数净增5190万,加上第三季度的新增月活,拼多多2019年下半年净增月活跃用户1.16亿。

但月活不代表能留存下来。按照拼多多7日留存率77%筛选出留下来的活跃买家估算,则最早在2020年第二季度末,拼多多的活跃买家数就有可能赶上淘宝。

此外,2019年,拼多多活跃买家年平均消费额增长至1720.1元,较上一年同期的1126.9元增长53%。拼多多低价策略下,活跃买家在平台上花的钱越来越多也能间接说明用户粘性增强。

安静下的算盘

除了防疫动作,近期的拼多多有些安静。

3月6日,拼多多推出线下团购工具“快团团”,针对居民“蹲守”家中,日常刚需物资采购的难题,推出商家收集需求的微信小程序。

虽然这一工具被定义为线下工具,但用户的需求收集、商家的团购商品发布以及下单和收款都是线上进行,只是将用户需求的满足方限定在消费者附近社区。用户在“快团团”上团购商品,商家可直接送至社区门口,不涉及运输和供应等因素。

不得不说,拼多多很会“扬长避短”,没有自己的物流和供应链,就利用社区电商的优势促成就近发货,解决“远水解不了近渴”的问题。而这正是拼多多不断扩充“货找人”的商业服务体系的体现。

不过需要注意的点是,新冠疫情对整个电商行业的冲击巨大,阿里巴巴预警2020年一季度的利润率可能出现严重下滑,没有自己的物流和供应链的拼多多,受到的影响或远大于淘宝和京东。

拼多多在特殊时期对商品供应和流通环节的把控力度相对较小,不同于阿里巴巴聚集头部、大规模的商家,拼多多里绝大多数是小商户,更容易出现现金流问题,复工也有一定困难。

并且,拼多多的用户以低线甚至是城镇用户居多,受疫情的交通情况影响,恢复这些地方的正常供应仍有难度。目前全国的复工趋势是,一二线城市基本正常运转,越往下的处于封闭状态的越多。虽然“快团团”有一定的缓冲作用,但“快团团”目前覆盖的地方只有1万多个社区,其中超过一半为湖北地区。

“将持续维持对商家和物流的补贴扶持。”对疫情带来的影响,黄峥在电话会中给出解决措施,但也坦言,疫情引发的干扰,将对拼多多2020年第一季度的业绩产生负面影响。

另据国家邮政总局1月14公布的数据,2019年全国快递服务企业业务量累计完成635.2亿件。而这里面,拼多多2019年一共贡献了197亿个订单包裹,占比超三成。

业务增速加快的同时,拼多多对物流平台的依赖度就加大。没有自营快递会不会成为拼多多的短板,目前还尚未可知。