出品 | 虎嗅投研

作者 | 丁萍

3月23日,新氧科技发布了2019年第四季度和2019年财年财报。报告显示,2019年第四季度总收入为3.582亿元,同比增长95.7%;净利润为6990万元,同比增长71.4%;2019年全年实现总收入为11.52亿元,同比增长86.7%;净利润为1.77亿元,同比增长221.2%。

新氧作为一个医美导流平台,是连接用户与整形医院之间的桥梁。作为国内医美平台第一股,我们可以从新氧2019年年报中,一窥医美平台行业的一些真相和隐忧。

一、新氧的收入来源是什么?

新氧的两大核心收入:信息服务费和预约服务费。

信息服务是指平台通过展示医美服务机构的产品信息(包括图片、视频、链接等)获取广告收入,类似线上营销推广费用,其中广告费在60%左右。

预约服务则是用户通过新氧平台预约入驻医美机构的产品和服务,平台根据交易金额的一定比例收取佣金,一般约为10%。

新氧逐渐向“轻运营化”倾斜。

信息服务费扩张速度远高于预约服务费。新氧信息服务费收入规模由2016年的1987万元升至2019年的8.334亿元,扩张近42倍,而预约服务费规模也由2922万元升至3.182亿元,扩张近11倍。

新氧信息服务费收入占比由2016年的40.53%上升至2019年的72.37%,逐步成为新氧收入增长引擎。

数据来源:公司公告

数据来源:公司公告 由于信息服务费的毛利率要高于预约服务费,因此收入结构的优化,有助于提升新氧整体毛利率水平。

二、新氧的经营状况如何?

付费用户和付费机构增长疲弱,意味着付费转化能力趋弱。

新氧GMV测算公式为MAU*付费率*ARPPU。付费用户增速放缓,ARPPU值持续下降,导致GMV持续“减速”。

从经营数据来看,2019Q4,新氧的MAU(月活跃用户)同比大增120.1%,但付费用户的同比增速仅有50.7%,且有所放缓。其付费机构数的同比增速也呈现下调趋势,表明新氧的付费转化能力趋弱。

新氧用户的扩张拉低了人均开支,其ARPPU值持续下降,意味着新氧新用户的购买习惯还有待培养。

数据来源:公司公告

数据来源:公司公告 三、新氧的成长性和盈利性如何?

(1)付费用户增速放缓,导致营收增长乏力。

对于新氧平台而言,用户是营收增长的主要驱动力。而付费用户增长疲弱,必然会限制新氧的营收增长。

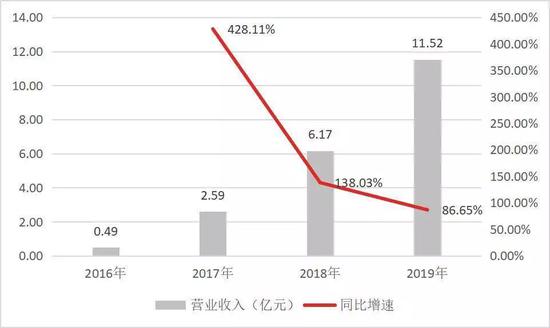

2016年-2019年,新氧营业总收入规模持续扩大,但同比增速持续放缓。2019年,新氧实现营业营收11.52亿元,同比增速为86.65%,相比2018年几近腰斩。

营收增速下滑,究其原因:一是由于营收规模基数持续增大;二是付费用户增速下降。

数据来源:公司公告

数据来源:公司公告 (2)控费换利润。

新氧于2017年扭亏为盈,2017年、2018年和2019年的净利润分别为0.17亿元、0.55亿元和1.77亿元,盈利能力有所改善,主要归功于费用控制得当。

数据来源:公司公告

数据来源:公司公告 前期新氧处于公司扩张阶段,投入较高的销售费用获取用户,推动GMV,导致新氧销售费用率较高,2016年销售费用率高达126.70%,其营业收入覆盖不了销售费用。但自2017年以来,其销售费用率大幅下降,释放出一定的利润空间,这也是新氧扭亏为盈的关键所在。

数据来源:公司公告

数据来源:公司公告 新氧盈利空间提升的可能是否很大?

盈利空间的提升主要体现在两方面:第一,营收的增长空间;第二,费用的压缩空间。

新氧目前面临着营收增长乏力的困境,而控费成了提升盈利空间的唯一选择。但由于新氧所在的医美平台格局分散,竞争激烈,而新氧又缺乏核心竞争力,因此其获客成本居高不下。

所以,新氧很难通过进一步控费释放更大的盈利空间。

四、新氧面临的潜在风险有哪些?

(1)流量增长问题

作为医美平台,流量是新氧业务增长的基础。目前,新氧的付费用户增长放缓,导致营收增长乏力。

(2)竞争加剧导致业绩承压

医美平台行业格局分散,进入门槛低。随着医美平台竞争逐渐加剧以及综合性平台进入医美市场,获客趋难,这对医美平台的营收及用户增长将造成一定压力。新氧缺乏核心竞争壁垒,只能通过投入大量的市场费用开拓市场,市场费用面临失控,这将会进一步压缩公司的盈利空间。

(3)信息造假和医疗事故等带来的负面影响

由于医美平台的获客成本高、频次低等属性使造假问题更加严峻。而信息造假问题将导致新氧平台形象受损。所以,如何杜绝虚假信息、保证口碑是医美平台需要特别注重的问题。

还有医生违规、医药造假等将导致新氧面临潜在医疗事故带来的法律结果,例如警告、罚款、诉讼和终止运营等。

对于新氧来说,外部面临道德风险和行业监管趋严带来的增长压力;内部陷入营收增长乏力,盈利空间受限的困境,可谓内外承压。而医美中介这门生意是否能长久,目前很难乐观。