欢迎关注“创事记”微信订阅号:sinachuangshiji

文/唐亚华 编辑/阿伦

来源:燃财经(ID:rancaijing)

曾经被“妖魔化”的整容,如今已经堂堂正正走进大众生活,巨大的市场支撑了市值8亿美元的医美第一股高增长。

3月23日晚,新氧科技(下称“新氧”)发布了2019年第四季度和2019年财年财报。财报显示,公司第四季度总收入为3.582亿元,净利润为6990万元,超过预期。2019年全年,新氧营收11.52亿元,相较2018年增长了86.6%, 净利润1.77亿元,同比增长了220.8%。

财报发布后,新氧股价上涨0.35%,报8.72美元,总市值8.91亿美元。

拆分来看,新氧的收入来自信息服务即广告收入的占比大大高于预定服务,可见流量广告是其主要的商业模式,而非撮合交易抽佣。在支出方面,新氧的市场和营销费用持续处在高位,占总支出的一半以上,这也显示了其流量成本持续居高不下。

亮眼的财务数据,得益于新氧对社区内容的重视。在消费者端,新氧提供医美知识科普、消费决策参考,而在医疗机构端,新氧充当的是导流窗口,一定程度上让医美机构辐射面更广、运营效率更高。但弊端也显而易见,行业内普遍存在医美机构资质缺失与服务乱象,平台对用户权益的保障仍是难题。

与此同时,市场潜力巨大的医美“蛋糕”也引来了巨头的入局。美团、阿里巴巴、京东等企业近年来纷纷加大了医美布局。尤其是美团医美以其生活服务属性,已经在非手术类轻医美领域占有一席之地。有分析师认为,新氧在手术类重医美领域已经站稳了脚跟,但轻医美机构仿佛更青睐美团的大众流量,新氧和美团在轻医美领域将会有一场恶战。

不过,眼前更紧迫的问题是,受疫情影响,新氧预计在2020年Q1的营收将会同比下降,疫情之后能否顺利复苏也存在非常大的不确定性。

01

新氧上市一年

营收利润增长,增速放缓

新氧财报显示,公司第四季度总收入为3.582亿元,同比增长95.7%;净利润为6990万元,同比增长71.4%,超过预期。

全年来看,公司营收达到11.52亿元,相较2018年的6.17亿元增长了86.6%, 净利润达到1.77亿元,较上一年的0.55亿元增加了220.8%。

但就增速而言,近三年来新氧营收增速从429%降到138%,今年变成了86.6%,下降幅度较大,而利润增速从121%到224%,再到220.8%,增长势头趋于平缓。

制图 / 燃财经

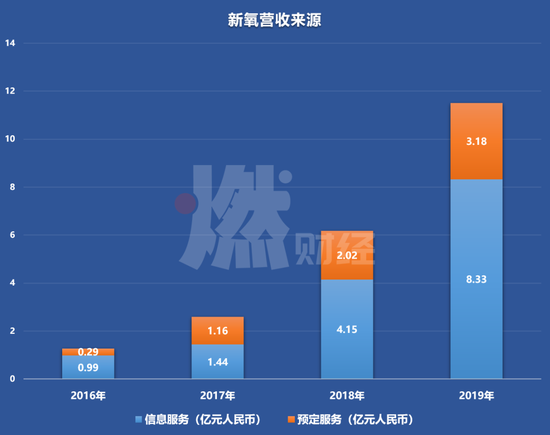

制图 / 燃财经 翻看财报,新氧的营收主要来自于信息服务和预订服务两大类。信息服务收入是指平台从信息服务中获得收入,也就是医疗机构在平台上投放带来的广告收入,预订服务收入指的是用户通过平台预订医美项目后,平台收取消费者支付金额约10%的预定服务费,也就是平台交易佣金。

从下图中不难看出,新氧来自信息服务的收入占比逐年上升,而预订服务在逐渐收缩。这一点可以理解为,医美是一个到店服务项目,新氧作为一个业务并不能线上交付的平台,飞单会直接导致平台拿不到佣金,所以广告收入才是新氧最有前途的商业模式。

制图 / 燃财经

制图 / 燃财经 事实上,新氧近年来也确实是在着力打造社区生态,并主要依靠广告来变现。

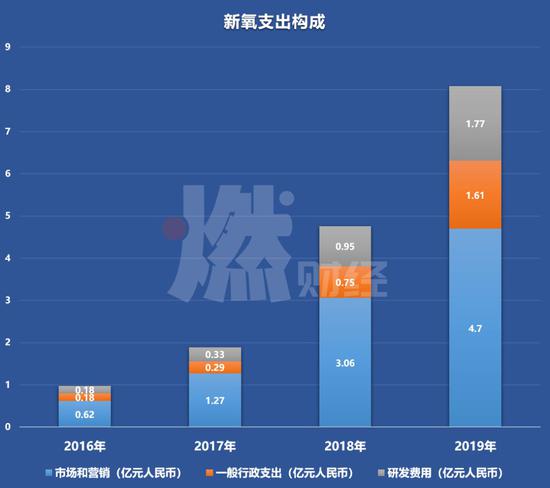

随着互联网流量红利见顶,新氧的流量获取也越来越难。财报显示,新氧花费在市场和营销上的费用多年来居高不下,2018年营销费用占比约64%,2019年也有58%。

制图 / 燃财经

制图 / 燃财经 过去三年,新氧的用户数量也在持续增加。招股书显示,2016年-2018年,月活跃用户分别为290万、480万和1030万。上市以来,新氧App的月度活跃用户保持了平稳上涨,2019年第四季度,平均月活跃用户为367万,前三季度分别为192万、247万、342万。

在电话会议上,新氧董事长兼CEO金星表示:“第四季度,我们创造了稳健的业绩,以强劲的势头结束了2019财年。营业收入超过指引上限,新氧的不断成长,得益于通过向消费者、医美专业人士和服务机构提供具有差异化和创新性的服务。”

同时,金星还介绍了新氧的一项关键的特色服务:视频面诊。“新氧是医美领域首个邀请医生和咨询师将咨询过程搬到线上,帮助用户获取更直接、更有针对性的决策建议(的平台)。新冠肺炎疫情爆发后,我们观察到对这项服务的需求在不断上升。仅二月份,消费者对直播诊断的请求次数就达到了4万次,实际完成的咨询次数相比一月增长134%。”

但疫情对新氧还是带来了巨大的冲击。新氧预计,该公司2020年第一季度总营收将在人民币1.60亿元至人民币1.80亿元,同比2018第一季度的2.06亿元下降了近20%,而去年同期的同比增速为81.8%。新氧方面提到,这一预测展望基于当前市场条件,反映出新氧对市场和运营条件以及客户需求的初步估计,特别是考虑到新冠肺炎疫情的潜在影响。

这一点也不难理解,新氧营收主要依靠平台上入驻机构的广告投放,疫情之下线下医美机构尚不能开业,不少经营不善的甚至面临倒闭危机,投放自然会收缩。

总体来看,新氧上市一年的财报表现可圈可点,营收和利润均保持了较高速度的增长,但增速有所放缓。公司以信息服务为主的商业模式基本得到验证。

02

用内容和服务连接消费者、医美机构

但也难解二者纠纷

新氧成立于2013年,作为医美行业重度垂直社区,新氧在2019年全年促成医美服务交易累计达到36亿元。

这中间,起到关键性作用的是新氧的内容生态。

这一内容生态包括新媒体矩阵、小工具产品、社区互动和内容沉淀。从2014年5月,新氧微信公众号发文开始,到2020年2月,新氧新媒体矩阵形成包括7个微信公众号、16个微博帐号、15个视频专栏构成的MCN矩阵,内容覆盖医美、护肤、健身、美妆、审美等领域,全网月浏览量超过10亿次。

中国医美市场买卖双方严重信息不对称,“水很深”是普遍评价,“被坑”是常态。新氧则搭建了一个相对透明的社区平台。

比如新氧社区的内容由美丽日记、问答、话题、直播构成,这些内容由用户、达人、医生和其他专业人士撰写与编辑。以美丽日记为例,用户可以用图文方式记录术前、术后各阶段的状态,既缓解自身术后恢复期的焦虑,又标记了相关手术、机构和医生的效果和服务能力,成为潜在消费者重要的决策参考内容。

2019年新氧调整社区,加强了医生互动,上线1v1视频面诊、问答功能,优化了短视频功能。至此,新氧搭建了一个集提供医美知识、分享美丽日记、撮合用户和医美机构的专业社区。

医美机构从业者张雯告诉燃财经:“新氧提供了一个服务客户和医疗机构的平台,更透明也更方便,能让医院生意辐射面更广,带动了很多中小型的整形机构发展,提供的专业线上咨询也非常方便,医院只需交管理费,就不需要养线上咨询部门了。另外,新氧能够为小白普及医美知识 ,也能货比三家选择机构。”

据张雯介绍,目前有很多海外医院利用新氧平台介绍赴韩、赴日医美项目,新氧作为一个导客窗口,从线上帮他们把用户导到海外。她还提到,喜欢在新氧上投放的一般是两种机构,一种是新机构,通过大平台宣传提高知名度,还有一种是需要“跑量”的大型机构,通过类似666元、888元玻尿酸等便宜项目引流后续转化。

图 / 视觉中国

图 / 视觉中国 在张雯看来,不足之处在于,新氧平台消费者权利划定上有些模糊,看似靠谱,实际消费时遇到种种问题平台不能全部解决。

“另外,客观性越来越难做到了,平台上的医疗机构鱼龙混杂,很多客户反应在平台购买后进店还有二次销售、隐形消费等。我经常听客户说团购了380元的瘦脸针,到了之后被告知是两针的价格,全脸需要6针,或有销售拼命推销。还有的医院在新氧打了特价广告,但是会给销售业绩要求,买特价产品的用户到店必须都要消费一定数额。而且,医院的品质无法保证,安全性是个问题。”张雯提到。

在她看来,其实医院做活动吸引来的低客单价客户,后续开发并不容易。现在医院也愿意花钱运营小红书、VLOG等众多短视频平台上的账号,因为内容更垂直,以后成就了IP,也是自己医院的一部分,不单单是广告的投放。

“对于我们这种中端消费的医院来说,新氧平台就像微博之于大V们的意义,我们需要它存在,因为流量大,但是能有多少转化率不一定。”张雯说。

03

在轻医美领域

新氧与美团将有一场“恶战”

2019年是中国医美市场出圈的一年,高光、竞争与乱象并存。

新氧以互联网医美第一股的姿态登陆纳斯达克,振奋行业。更有美团点评、阿里健康、京东等巨头纷纷向医美市场发力。与此同时,监管部门也日益重视医美市场的规范,密集出台一系列针对医美行业整治的政策。

杀入其中并对新氧构成威胁的,当属“黑马”美团。

2018年,美团将其医美业务从细分品类中剥离,升级为独立业务部,瞄准轻医美市场。据美团2019年Q1财报显示,美团医美业务在第一季度实现了超过两倍的同比收入增长,618大促期间,美团医美线上交易额突破6.7亿元,双11大促期间,线上消费金额达15.3亿元。

2019年12月27日,美团医美医疗行业峰会暨颁奖典礼在广州召开。美团点评医美及健康业务部负责人李晓辉分享,“这一年平均每月通过平台了解医美医疗的用户超过2400万人次,医美线上交易额年同比增长388%。”

2019年11月,第三方咨询机构艾媒咨询发布的《2019年中国轻医美消费趋势研究报告》显示,2020年中国轻医美用户数预计将突破1500万人,复合增长率达52.6%,在互联网医美平台中,美团医美后来居上领跑轻医美赛道。

易观医疗分析师陈乔姗告诉燃财经:“但很多人对玻尿酸、水光针、美容护肤等项目的医疗属性认知很低,可能认为跟纹眉、做美容类似,基本把它算在本地生活里了。美团从剪发美甲慢慢地切入到皮肤管理,再到增加了仪器等方式,已经有了较深的积累。”

她分析,新氧一直以来切的是重医美,也就是需要动刀做手术的类型。新氧和美团最大的差异化竞争点是正规、专业,新氧签约了很多医生,医生资源把控的比较好。在重医美的线上平台里,相对于垂直行业的更美、悦美、美黛拉、美呗,新氧已经是行业第一,绝对站稳了脚跟。

“但问题在于重医美的市场小,虽然客单价高但消费频次低,隆鼻、削骨的毕竟是少数,而打针、美容护肤等轻医美项目受众更广、复购率更高。再加上新氧和美团的用户群体不一样,轻医美商家更想获取的可能是美团的用户,他们需要拉小白来,做大量的用户教育,在这一方面,新氧的流量优势不一定有用。”陈乔姗说到。

目前,在整个轻医美市场,美团、阿里、京东等巨头都在教育市场、抢用户。2018年9月,阿里健康和医美企业艾尔建建立战略合作关系,通过阿里健康医美平台,在医美药品鉴真查询、线上医美预约服务等方面开展合作。2019年1月,美团联动上游医美药品品牌商和经销机构共同发起成立了“正品联盟”。

图 / 视觉中国

图 / 视觉中国 但在陈乔姗看来,阿里卖货的场景和生活服务的场景不对应,阿里健康用户不多,而且它的主要导流入口来自于天猫和支付宝,还有钉钉,和医美的用户场景是两个。把轻医美归类为生活服务的大多数用户,首先想到的还是美团,不过美团商家一直对平台的高入驻费和高比例抽佣颇有微词。

“下一步,新氧和美团之间轻医美的市场的争夺会是一场恶战,新氧适合打专业正规军的牌,走差异化路线,能抢到的都是增量市场,但是美团的大范围流量对轻医美机构仿佛具有更大的优势。”

陈乔姗分析,按照去年的行业状况,政策已经把非法医疗列为重点项目打击,新氧主打专业性会更有优势,2020年会是医美行业强监管大整顿的一年。但是现在疫情来了,有一批线下医美机构有可能自己就倒闭了,各平台的政策也倾向于同业扶持,二者的竞争局势又不明朗了。

或许,能否在和美团的轻医美市场之争中占据上风,将是新氧未来业绩能否持续增长的关键。

*题图来源于视觉中国。应受访者要求,文中张雯为化名。