作者:李峰 张一愫

卖不出“锤子”的“中国第一代网红”罗永浩,2020年学起了李佳琦和薇娅,直播3小时带货1.1个亿。网红直播带货可谓从2018年火到了现在,专门制造网红的公司——“MCN机构”则从2019年底至今也在资本市场引起了高度关注。

看上去热火朝天的MCN机构,手握几十个网红,背后有大资本加持,享受着“包租婆”一般的生活。细看之下才能发现,MCN公司是在替网红负重前行。

头部网红获取分红的绝对值虽然很大,但也是给公司创造利润的主力。真正拖累公司的,是大量的非头部网红。

这种现象从本质来说,是因为人力资本在MCN产业中占据了最重要的位置。MCN公司为了获取对人力资本更有利的控制和扩张,需要和超头部网红良好合作以及不断开发非头部网红。与体育和影视明星一样,网红具有非常强的头部效应,并且服务触达更多顾客的边际成本是零,因此他们以更大的比例分割了行业利润,而非头部网红的获利能力远远低于头部,导致MCN公司的整体运营持续入不敷出。

网红与MCN的前世今生

网红大多起源于内容平台,变现于打赏、广告和电商。

随着博客、天涯和贴吧这类内容平台的兴起,网红第一次出现在遥远的2004年,那还是芙蓉姐姐和凤姐的时代。她们属于纯正的草根起家网红,大多以兼职的形态出现,以发布图文形式的广告为收入渠道,局限于变现渠道过于单一,难以专业化、资本化、规范化。

在进入2010年后,随着淘宝、微博的崛起,网红的变现之路逐步打开,通过电商导流和广告营销把自己的流量转化成利润,网红开始成为一个职业。淘宝端一批淘品牌开始发展壮大,这些淘品牌在店铺内开始培养自己的网红,发展自己的供应链,最终独立成为我们现在熟悉的MCN公司。

2014年随着网络技术的发展,4G手机渗透率从年初的7%一举提升到了年末的80%,短视频和直播这种适应移动互联网的娱乐形式又将网红经济推入新的阶段。视频的兴起让网红和粉丝的互动性大大提高,与此同时电商、物流的进一步发展使得带货变现逐步成为和广告一样的主流变现模式。

当流量转化为利润,资本开始介入这个行业。2014年,借助微博以及网红经济迅速发展的如涵开始受到资本的关注,从2014年开始陆续取得赛富亚洲、君联资本、阿里巴巴等机构投资。2019年3月7日,如涵正式向SEC(美国证券交易委员会)提交IPO招股书,并于一个月后正式登陆纳斯达克。

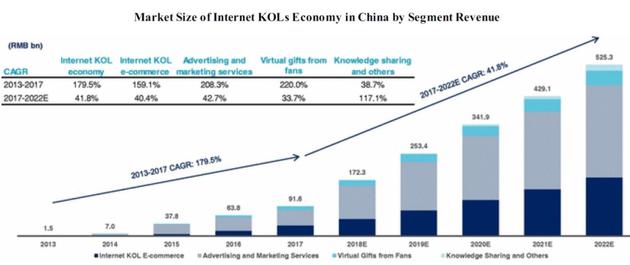

在如涵的招股书中,一份来自Frost & Sullivan的关于中国网红经济报告显示,

2019年中国网红产业已经达到了2534亿元人民币,而2022年有可能达到5253亿元人民币,3年CAGR达到27.5%,这在目前中国互联网市场整体进入增长瓶颈的现在,不可谓不惊人。

数据来源:如涵控股招股书

数据来源:如涵控股招股书 虽然网红层出不穷,但整个产业形态已经逐步稳定,我们可以通过下图清晰地看到产业链的情况。其中MCN(Multi-Channel Network)机构是整个网红产业链的核心机构,电商带货又是MCN旗下网红最大的变现渠道。

网红依赖MCN的发掘和培养,品牌方依赖MCN去对接最合适品牌或者产品调性的网红,内容平台依赖MCN优化创作者持续产生内容。(网红孵化和营销市场在2017的规模是388亿元人民币,随着变现渠道的不断增加,预期在2022年可以达到2009亿元,5年复合增长率达到38.9%。)

MCN行业的利益格局

任何行业的利益分配格局,可以说都取决于特定环节的不可替代性。网红产业最核心的莫过于网红,我们先来看看如何成为网红。

网红是如何诞生的

数据来源:上海交通大学中国金融研究院分析整理

数据来源:上海交通大学中国金融研究院分析整理 上图向大家展示了一个典型网红的成长路径。在当下的互联网环境中,用户的注意力用“碎片化”形容已经不够,而是“粉末化”,个人创作者或许一时可以成为爆点,但是想持续红下去需要依赖长期高质量的内容产出和多平台的规范化运营,仅凭个人之力很难做到这一点,所以MCN成为对接上下游资源的关键角色。现在主流的流量平台,比如抖音、快手、B站、淘宝、小红书等等都已经接入了MCN并且有相应的商业变现支持。

以生活类网红李子柒为例,2012年因为生活在四川老家的奶奶生病,李子柒结束了8年漂泊的打工生涯回家,而后开设了自己的淘宝店。在2016年,为了提升自己店铺的销量开始接触短视频,当年年中签约微念科技,但公司并没有对她进行彻底的团队化运作和专业包装。从2016年4月开始到2017年5月,李子柒靠自己一个人完成所有视频流程,视频和图片质量相对草根,在此期间她的每条微博点赞数基本都处于3万-5万这一区间。而在2017年下半年组建团队后,视频质量在当年8月后出现了明显提升,单条视频在微博的点赞数量突破10万,此后视频点赞量基本维持在20万以上,图文内容的点赞数在单条10万以上。

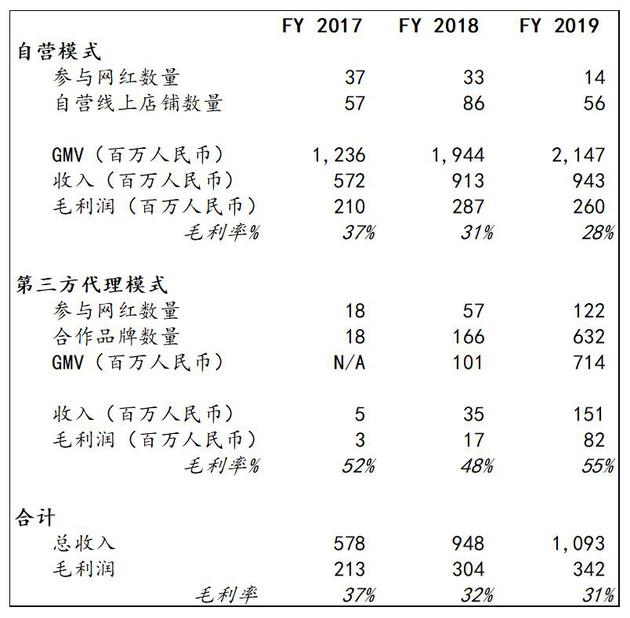

从如涵看MCN公司的利益分配

因为大量的MCN公司并没有置信度比较高的财务数据,我们这里就以如涵公司为例。Frost & Sullivan的报告显示,如涵是目前中国年收入总量最大的MCN公司,截至2019年9月30日,旗下共有146名签约网红,845个合作品牌,具有比较好的代表性。

如涵的收入模式分为两种,分别是自营模式和第三方代理模式,第三方代理又进一步分为广告收入和产品代销收入。我们来详细拆解:

1、自营模式

自营模式即是公司从产品的生产、宣传、销售等供应链整体模式。一般来说,自营电商闭环的条件下,因为公司掌握产品的供应链,等于握住电商变现的命脉,有较高的话语权。网红可以拿到的分佣比例较低,大约在15%-30%之间。当然,根据产品类别的不同和网红级别的不同,分佣比例也有明显差距。

从如涵2019财年的年报来看,在自营模式下,服装类网红从如涵获取其转化的15%的现金流或13%-17%的收入作为服务费,也就是分成。化妆品类从如涵获取其转化的8%-30%现金流或者9%-35%的收入作为分成,主要根据产品品牌不同而有所区分。最头部的KOL张大奕则可以获得其名下网店销售利润的49%。

2、第三方代理模式

第三方代理包括广告代理和产品代销两种模式。在广告代理下,广告收入会根据每次合作单独谈判,作为一次性收入。产品代销模式下,品牌主一般会把从代理渠道中销售的GMV的一定比例作为公司的服务费,通常为20%左右的GMV,而公司再将这部分服务费的30%-50%作为服务费分配给网红。

从如涵的财务数据来看,自营模式下公司需要额外承担商品成本和库存风险,因此毛利率水平远低于第三方代理的模式。

MCN在为网红做嫁衣裳

MCN在为网红做嫁衣裳 我们需要强调的一点是,虽然在公司和网红的分佣过程中,超头部网红看似拿到了非常高额的分佣,但是他们并不是公司的利润拖累,公司真正的成本中心是大量的非头部网红。

头部网红分得多,赚得更多

如涵财报显示,张大奕在2017财年、2018财年和2019财年分别占据了如涵GMV的49.6%、51.0%和43.7%,分别占据了收入的50.8%、52.4%和55.3%,是公司的绝对头部网红。

为了圈住这个顶流网红,如涵与张大奕成立了合资公司,并且张大奕通过China Himalaya Investment Limited持有如涵IPO前的15%股权,是继创始人冯敏后的第二大股东。而与这笔交易相关联的条款是,张大奕同意在如涵上市后5年内继续保持和如涵在女性产品方面的独家合作。

张大奕和公司的合作模式并非以服务费的形势,而是在分红阶段直接分享利润。按协议,张大奕享有其名下网店利润的49%,2019财年张大奕从合资公司中得到了1710万元人民币的分红。

但不要以为张大奕是拖累公司亏损的原因,她其实是公司的利润来源。根据如涵在新三板交易时的年报显示,2016年杭州大奕电子商务公司已经实现了营收2.3亿元人民币,净利润4478万元,合资子公司已经有成熟的盈利能力。

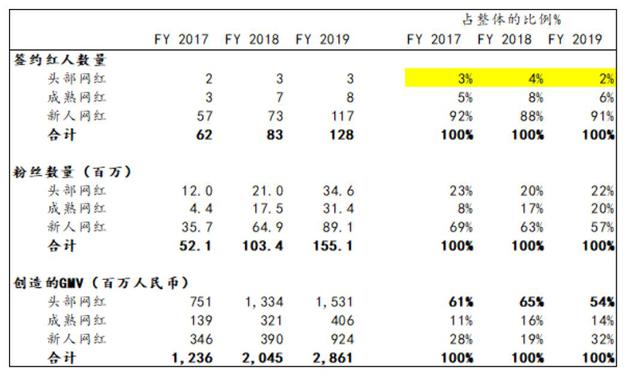

非头部网红才是公司的利润拖累

头部网红本质上就是高度稀缺资源,并且这种资源很难快速复制。但公司不能一直靠着几个头部网红生存,在注意力争夺日趋激烈的互联网时代,公司需要花费大量的成本去挖掘新的网红,开拓更多渠道。

可是新人的成功与否是充满高度不确定性的,MCN公司就如同一个风险投资人,烧钱培养新网红。就算能成功,非头部网红的流量规模显著弱于头部,变现能力也较低,因此难以覆盖运营成本。

如涵从2012年的淘宝店到2020年的上市公司,最终打造的头部KOL也只有3个人,成熟网红也不过8人,相比全公司146个签约红人,占比连10%都不到,而头部和成熟网红却创造了68%的GMV。

数据来源:如涵控股公司公告 上海交通大学中国金融研究院研究整理

数据来源:如涵控股公司公告 上海交通大学中国金融研究院研究整理 注:头部网红:过去一年产生GMV超过1亿元人民币,分别为张大奕、大金、莉贝琳

成熟网红:过去一年产生的GMV大于3000万元小于1亿元

新人网红:过去一年产生GMV小于3000万元

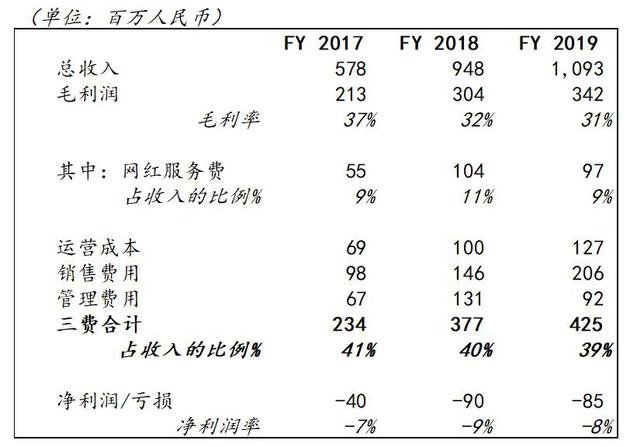

从公布的财务数据来看,如涵在大部分时候都处于亏损状态,目前只有极少的季度能够实现单季度盈利,没有一个完整的财政年度可以实现正利润。

数据来源:如涵控股公司公告 上海交通大学中国金融研究院研究整理

数据来源:如涵控股公司公告 上海交通大学中国金融研究院研究整理 公司不仅需要承担网红的服务费,在孵化和运营自己的网红资产的时候,还花费了大量的运营成本。在毛利润之后,网红的运营推广、供应链的管理和一系列公司管理的三费支出占收入的比例持续在40%左右,吃掉了公司层面所有的毛利润。

这样来看,当一个单纯的签约网红,而不用负担大量的运营成本可谓是非常聪明的选择。而如涵大费周折的孵化和运营网红,自己却吃力不讨好,这也是如涵上市后股价即大跌40%的奥秘所在。

MCN行业的未来发展趋势

1、生产顶流网红越来越困难,用户注意力争夺愈发激烈。

就像一天只有24个小时一样,人民群众的注意力是刚性约束。随着网红数量的节节攀升,对流量注意力的争夺也是日趋激烈。保证高频率的媒体曝光依然是网红吸引粉丝的第一要义。李佳琦在接受采访时表示,他一年365天要直播389场的疲惫,以及嘴巴火辣也不敢停下的焦虑。

顶流网红的生产势必会更加艰难。

2、网红专业化程度的不断提升,资本和MCN公司会越来越多地培养多领域内容创作者或多品类带货红人。

专业化是网红打造自身IP独特性的重要手段。据卡思数据显示,2019年,拥有多才艺、技能的“混搭”达人,占比下滑了6%,9成以上的达人都专注在一个领域之内。

同时,随着网络内容监管的日趋规范,曾经只靠不雅、低俗内容搏出位的人可以爆红却难以持久,专业化干货的持续输出、再穿插娱乐性内容才是长久之道。

以内容输出为主的MCN公司,在各垂直类领域多方位地培养网红,更多粉丝人群。现在头部的内容MCN公司已经在这方面取得了明显进步。

数据来源:公开资料 上海交通大学中国金融研究院研究整理

数据来源:公开资料 上海交通大学中国金融研究院研究整理 以电商带货为主的MCN公司,可能会更多将注意力放在供应链管理和网红运营,以加强直播粉丝粘性和商品质量的可持续性。

3、MCN公司能够在B端对接广告主和供应链,在C端对接多平台整合营销,单一网红的独立运营很难将新账号营销成功。在多平台整合推进的趋势下,网红越来越难以脱离平台生存。

在电商和广告成为网红变现的主要手段后,供应链管理和品牌关系的链接维护成为了变现的关键点。MCN公司有过去成功的经验与失败的教训,通过大数据分析能够更好的挖掘网红生存的最佳路径,并且最快速的感知市场的变化。

依靠个人力量去整合供应链或者持续的对接广告主,都是越来越不可能的事情。2018年头部网红和MCN的签约比例已经超过93%,未来这一数字可能会进一步上升。

(作者李峰为上海交通大学上海高级金融学院会计学教授、中国金融研究院副院长、上海高金金融研究院联席院长,张一愫是上海交通大学中国金融研究院研究员)