多家投行、创投人士对21世纪经济报道记者指出,作为一家C端影响力如此之大的企业,瑞幸咖啡事件对正在募资的基金、筹备赴美上市的创业公司以及已上市的中概股公司等,都会造成负面信誉影响。

瑞幸的飓风,正在回流。

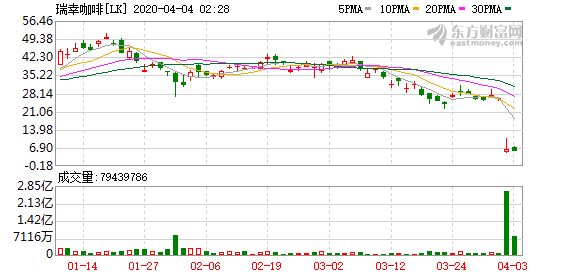

北京时间4月2日晚,瑞幸咖啡(LK.US)自查后公布了一份“伪造22亿元交易”的内部调查报告,承认从2019年第二季度开始,公司首席运营官(COO)兼董事刘健以及向他报告的几名员工从事了不当行为,包括捏造交易数据。

随后,瑞幸股价迅速下跌,蒸发逾300亿市值。

尽管相隔一万多公里,但瑞幸在国内资本市场引发的关注,并没有时差。

21世纪经济报道记者走访多家门店了解,瑞幸咖啡优惠装遭遇集中“挤兑”、APP与小程序全线崩溃。

甚至,这一造假,对国内资本信用的连带伤害,正在逐步蔓延。

多家投行、创投人士对21世纪经济报道记者指出,作为一家C端影响力如此之大的企业,瑞幸咖啡事件对正在募资的基金、筹备赴美上市的创业公司以及已上市的中概股公司等,都会造成负面信誉影响。

“已经准备暂时搁置相关项目的赴美IPO进程。”据一位创投人士透露。

而根据多位法律界人士透露,瑞幸事件境内追责“立法”适用但“司法审判”难,在新证券法框架下,国内监管如何“亮剑”,亦将成为标志性事件。

瑞幸的冲击

“坚决打击证券欺诈行为,切实保护投资者权益。”4月3日下午,中国证监会针对瑞幸造假事件发布公告。

与多数财务造假案例相似,瑞幸故事的编织者,伴随着事发而被逐渐曝光。一众资本加持,这些人曾坐拥亿万浮盈,拥趸者众。

耐人寻味的是,早在2020年2月1日,浑水就曾收到一份有关瑞幸咖啡的匿名做空报告,直指瑞幸咖啡造假行为。彼时,在瑞幸咖啡的极力否认与部分国内和海外机构、投行的拥趸之下,这场做空风暴并未持续多久。

而两个月后,瑞幸咖啡却突然“自曝家丑”,风险敞口被彻底撕裂。

“存在几种可能,一是公司团队内部发生分裂,之前的操盘团队已套现或掏空公司而‘跑路’,后面接盘的人员不愿背锅而自曝造假;二是公司董事会或高管中存在‘深喉’;三是浑水做空报告提醒了外部审计师,在2019年年报中发现了公司业绩造假的确凿证据从而无法发表审计意见,导致公司不得不承认造假。”理论经济学博士后刘安分析指出。

真相还在穿鞋,“甩锅”抢先开始。

普华永道相关负责人在接受媒体采访时表示,普华永道并没有参与过瑞幸咖啡IPO的任何过程,并且与瑞幸公司没有任何接触,“他们很明显是我们竞争对手的客户”。

而另一边,瑞幸咖啡董事长等一众高管仍在朋友圈高呼“今天更要元气满满”。

哪些角色最终会“洗白”犹未可知,可以确定的是,这场声势浩大的“造假”,已对国内企业的信誉造成了不可逆的影响。

“因为上市要求的原因,大量轻资产的企业去国外上市,接下来外国基石投资者对国内企业肯定是慎之又慎,目前很多互联网项目,退出渠道可能更少了,但是对国内投行而言可能是利好。”4月3日,国内一家中型券商投行部人士对21世纪经济报道记者分析称。

香港中文大学法律学院副院长习超教授认为:“已上市的中概股和拟赴美上市的中国企业,可能会在短期内面临逆风。中长期来看,相信资本市场和投资者会作出理性判断。”

争议司法难题

刚刚落地的新《证券法》第二条第四款明确要求,“在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。”

21世纪经济报道记者采访发现,由于瑞幸咖啡注册地在开曼群岛,是经境外监管机构注册发行证券并在美国纳斯达克股票市场上市,境内监管机构应该采用何种方式参与到瑞幸行为的“界定”上,还有待法律体系的进一步完善。

早在2006年5月,美国证券及交易委员会就已与中国证监会签署了《合作条款》,确立了中美两国证券监管机构对话机制的三个目标,其中包括,重点关注在对方市场上市的公开发行公司的财务报告问题。

北京朗诚律师事务所主任、证券律师武峰指出:“(瑞幸咖啡能否被境内追责)从法律规定层面来讲,在新证券法语境下的法律适用没有问题,但是在行政监管和司法审判实务的具体落实层面,尚存在一定障碍和困惑,后续需要司法部门、立法部门予以重视。”

目前国内监管部门介入到境外证券市场违法违规行为还尚未有先例,首当其冲的是管辖权问题。

刘安认为:“从证监会此次声明来看,说明它并未认定自己在瑞幸事件上具备实质性管辖权。新修订的证券法列举了域外管辖的两个条件,扰乱境内证券市场秩序或导致境内投资者损失。瑞幸更可能适用后者。”

一些美国金融机构针对中国境内投资者开展了跨境开户直接投资美股的相关业务,但是中国境内投资人可能无法获得充分的投资者法律保护。

习超指出,如果上述情况属实,中国监管机构应当考虑对此采取适当的投资者教育和投资者保护举措。

在知名投行人士王骥跃看来,新证券法相关条款主要是对QDII(这类)合法投资境外股票的进行保护,对于操纵富时50影响境内市场,也可以纳入监管。

这还有一个背景,国内对投资者集体诉讼政策依然偏紧,对美股投资也并不是有很顺畅的渠道,理论上,瑞幸在国内没有直接投资者,事实上是通过存托凭证,维权的主体不明。

背后的契机

瑞幸咖啡事件能否打开中美合作新阶段从而完善中国证券法的域外适用效力?

瑞幸咖啡事件结合新证券法来看,涉及一个比较重要的核心法律问题,即中国证券法的域外适用效力。瑞幸咖啡事件在新证券法体系下是否有可能被追责,这或许也是进一步强化和完善我国证券法律体系尤其是证券法域外适用的良好契机。

武峰认为:“(前述法律条款)有两个层面,一个是扰乱境内市场秩序,第二是损害了境内投资者合法权益,也就是说如果该证券违法行为扰乱了境内市场秩序或损害了境内投资者合法权益,我国证券法是具有域外适用效力的,这是比较明确的。”

其认为,这一点也恰恰是新证券法的一大亮点,这也符合新证券法第十三章显著提高证券违法违规成本的立法本意和监管宗旨。同时,加强我国法律的域外法适用,也符合国家提出的:在现有国际法原则、规则和制度框架下,我国应完善中国法域外适用法律体系,这一宏观战略要求。

不过,如果符合条件的境内投资人向瑞幸咖啡提起证券虚假陈述民事赔偿,在实务层面却存在一定挑战。

武峰指出:“如果只有立法的原则性规定,但在司法审判实务当中,没有相关的具体适用的司法解释或审判指导意见,那么这种情况下也会带来一些挑战或者障碍。”

针对瑞幸咖啡涉及的虚假陈述行为,从受损投资者民事维权的角度,中国境内投资人应该向哪个法院起诉?是否可以根据新证券法第85条规定,将瑞幸咖啡的控股股东、实际控制人、董事、监事、高级管理人员和其他直接责任人员以及保荐人、承销的证券公司及其直接责任人员一并起诉要求承担连带赔偿责任?如何认定瑞幸咖啡在境外实施虚假陈述行为的实施日、揭露日、基准日?投资者保护机构是否可以按照新证券法第93条规定先行向受损投资人赔付后再向瑞幸咖啡或其他责任人追偿?这些都有待将来有更加明确具体的审判指导意见。

武峰表示,从证券市场监管的角度来讲,中国证券监管机构是否可以按照新证券法第215条规定将瑞幸咖啡的违法违规行为纳入证券市场诚信档案?中国证券监管机构是否可以按照新证券法第177条实施跨境监督管理?这些后续可能都会需要做进一步的探讨和完善。